| Все статьи : Исследования рынка строительных материалов и услуг : Недвижимость |

Пресс-релиз по развитию Пермского рынка многоквартирного жилья в III квартале 2011 года

Наиболее значимые положительные ценовые изменения за III квартал 2011 года:

- прирост средней цены предложения кв.м в новостройках Индустриального района на 10,5% (+3 870 рублей)

- прирост средней цены предложения кв.м на вторичном рынке Индустриального района на 5,5% (+2 410 рублей)

- прирост средней цены предложения кв.м 3-комнатных квартир в новостройках на 2,9% (+1 110 рублей)

- прирост средней цены предложения кв.м 2-комнатных квартир на вторичном рынке на 5,0% (+2 010 рублей)

Наиболее значимые отрицательные ценовые изменения за III квартал 2011 года:

- снижение средней цены предложения кв.м в новостройках в Ленинском районе на 2,5% (-1 170 рублей)

- минимальный прирост средней цены предложения кв.м на вторичном рынке в Мотовилихинском районе на 0,9% (+410 рублей)

- снижение средней цены предложения кв.м 2-комнатных квартир в новостройках на 1,4% (-560 рублей)

- минимальный прирост средней цены предложения кв.м 3-комнатных квартир на вторичном рынке на 1,5% (+640 рублей)

Третий квартал 2011 года оказался одним из самых тяжелых за весь период после кризиса 2008-го для всего мирового экономического сообщества. Разгар военного конфликта в странах Северной Африки, снижение кредитного рейтинга США и падение нефтяных цен в связи с ослаблением американского спроса, ухудшение ситуации в еврозоне и еще большее приближение ряда европейских стран к дефолтам создали своеобразный негативный купол, грозящий обрушиться на мир новой волной экономических потрясений.

В столь напряженной макроэкономической атмосфере от оптимистичных прогнозов отказываются практически все эксперты и аналитики. Дилеммой остается лишь вопрос ударной силы новой волны кризиса.

По результатам аналитических исследований специалистов Центра аналитики и маркетинга Группы Компаний «RAM-group» развитию пермского рынка многоквартирного жилья в III квартале 2011 года было характерно увеличение объемов предложения объектов нового строительства, сезонный спад спроса в летний период, вызвавший небольшую отрицательную коррекцию цен, а также снижение темпов ценового роста в сегменте новостроек на фоне негативной внешнеэкономической ситуации. К концу квартала, согласно анализу цен предложения, сложилась следующая ценовая картина:

ПРИРОСТ СТОИМОСТИ КВАДРАТНОГО МЕТРА НА РЫНКЕ МНОГОКВАРТИРНОГО ЖИЛЬЯ В III КВАРТАЛЕ 2011 ГОДА В ЗАВИСИМОСТИ ОТ ГОРОДСКОГО РАЙОНА

ПЕРВИЧНЫЙ РЫНОК (тыс.руб./кв.м)

| Район | II кв. 2011 | III кв. 2011 | Прирост |

| Дзержинский | 38,96 | 38,92 | -0,09% |

| Индустриальный | 36,73 | 40,60 | +10,54% |

| Кировский | 28,61 | 29,67 | +3,71% |

| Ленинский | 50,84 | 55,38 | +8,93% |

| Мотовилихинский | 39,73 | 40,97 | +3,13% |

| Орджоникидзевский | 32,41 | 32,15 | -0,78% |

| Свердловский | 46,12 | 44,95 | -2,53% |

| Средняя цена | 39,20 | 39,28 | +0,19% |

ВТОРИЧНЫЙ РЫНОК (тыс.руб./кв.м)

| Район | II кв. 2011 | III кв. 2011 | Прирост |

| Дзержинский | 44,50 | 46,61 | +4,74% |

| Индустриальный | 43,71 | 46,13 | +5,52% |

| Кировский | 36,74 | 38,03 | +3,51% |

| Ленинский | 54,11 | 54,82 | +1,31% |

| Мотовилихинский | 43,96 | 44,37 | +0,94% |

| Орджоникидзевский | 33,73 | 35,08 | +3,99% |

| Свердловский | 43,84 | 45,87 | +4,63% |

| Средняя цена | 42,28 | 43,54 | 2,98% |

В динамике изменение средних цен на пермском рынке многоквартирного жилья в III квартале выглядело следующим образом:

Таким образом, за III квартал ценовая конъюнктура рынка многоквартирного жилья г. Перми претерпела незначительные изменения. Темпы роста цен на рынке новостроек, достигшие к середине 2011 года 1,5% в месяц, резко снизились до нулевых и даже отрицательных по итогам третьей четверти текущего года. Вторичный рынок за последние 2 месяца, напротив, демонстрирует положительную динамику, характерную лишь для сезонов наивысшей активности.

Рынок новостроек, представленный со стороны продавцов в большинстве своем коммерческими организациями, более оперативно реагирует на внешнеэкономические колебания. Ухудшение макроэкономического фона, неоднозначные прогнозы с негативным оттенком способствуют росту уровня рисков при вложении средств в недостроенное жилье. Поэтому даже в условиях еще сохраняющегося спроса, некоторые застройщики замораживают цены в преддверии осложнения ситуации и снижения инвестиционных настроений на рынке.

Вторичный рынок, как более инертный сегмент, начал набирать обороты в ожидании осенней активизации спроса. Данная тенденция имеет чисто психологические корни и не отвечает экономическим реалиям.

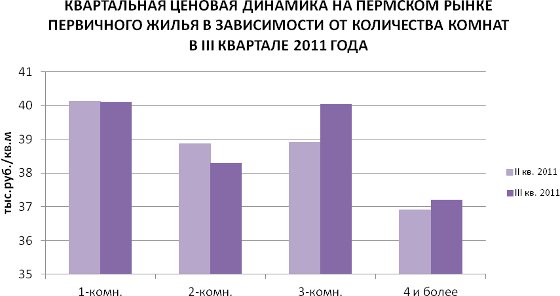

Ценовая динамика в зависимости от количества комнат также носила положительный оттенок с элементами стагнации в сегменте новостроек:

ПРИРОСТ СТОИМОСТИ КВАДРАТНОГО МЕТРА НА РЫНКЕ МНОГОКВАРТИРНОГО ЖИЛЬЯ В III КВАРТАЛЕ 2011 ГОДА В ЗАВИСИМОСТИ ОТ КОЛИЧЕСТВА КОМНАТ

ПЕРВИЧНЫЙ РЫНОК (тыс.руб./кв.м)

| Район | II кв. 2011 | III кв. 2011 | Прирост |

| 1-комнатные | 40,12 | 40,10 | -0,05% |

| 2-комнатные | 38,86 | 38,30 | -1,44% |

| 3-комнатные | 38,91 | 40,03 | +2,88% |

| 4 и более | 36,91 | 37,20 | +0,79% |

ВТОРИЧНЫЙ РЫНОК (тыс.руб./кв.м)

| Район | II кв. 2011 | III кв. 2011 | Прирост |

| 1-комнатные | 45,86 | 46,91 | +2,29% |

| 2-комнатные | 40,21 | 42,22 | +5,00% |

| 3-комнатные | 41,08 | 41,72 | +1,56% |

| 4 и более | 43,42 | 44,85 | +3,29% |

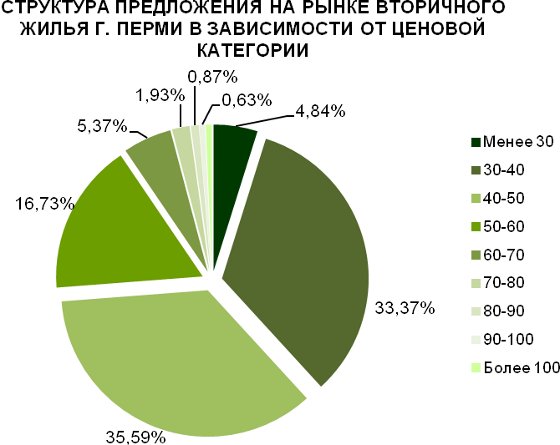

Ценовая структура рынка многоквартирного жилья г. Перми к концу III квартала 2011 года выглядела следующим образом:

Наиболее значимыми изменениями в ценовой структуре рынка многоквартирного жилья г. Перми за III квартал 2011 года явились:

- снижение доли объектов нового строительства по цене от 30 до 40 тысяч рублей за квадратный метр на 3,5%;

- увеличение доли объектов нового строительства по цене от 40 до 50 тысяч рублей за квадратный метр на 3,7%;

- снижение доли объектов вторичного рынка по цене от 30 до 40 тысяч рублей за квадратный метр на 2,3%;

- увеличение доли объектов вторичного рынка по цене от 50 до 60 тысяч рублей за квадратный метр на 1,7%.

В целом пока наблюдается тенденция сокращения предложения в наиболее низких ценовых категориях (до 40 тысяч рублей за квадратный метр) и усиление позиций средних ценовых категорий (от 40 до 60 тысяч рублей за квадратный метр)

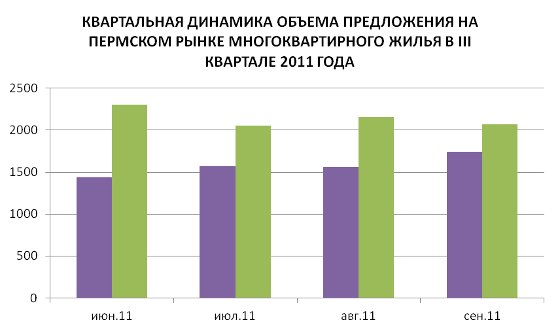

Общая квартальная динамика объема предложения выглядела следующим образом:

Таким образом, за III квартал 2011 года объем предложения в сегменте новостроек вырос на 21%, а на вторичном рынке снизился на 10,2%.

Рост количества предложений нового жилья обуславливается как несколько возросшей активностью строительных компаний (к 6-7 застройщикам, формировавшим рынок в 2010 году, прибавилось еще около 4-5 компаний, заявивших новые строительные проекты), так и снижением инвестиционной привлекательности сегмента в условиях общеэкономического дисбаланса.

Рынок вторичного жилья переживает локальный бум, связанный с сезонным ожиданием активизации. По некоторым объектам рост цен достигает 10-12% с начала 2011 года и порядка 13-15% годовых. При этом основной пик повышения стоимости жилья приходится на последние 2 месяца. Степень экономической обусловленности таких колебаний весьма низка. Так, судя по статистическим данным, прирост средней зарплаты пермяков к середине лета составил 11,8% по сравнению с аналогичным периодом 2010 года. Часть роста съела инфляция, которая по итогам августа 2011 года составила 4,6% с начала года и около 7-7,5% годовых. Таким образом, реальный диапазон экономически поддерживаемого роста цен на жилье составляет не более 4-5% годовых.

В среднем же рост средней стоимости на рынке вторичного жилья за период с сентября 2010-го по сентябрь 2011 года составил 6,45%, что уже выходит за рамки экономически стабильной платформы. А повышение стоимости на 10-15% можно считать искусственным раздуванием цен.

Тем не менее, увеличение продажной стоимости объектов вторичного жилья провоцирует покупателей спешить с реализацией планов покупки, что разгоняет механизм рынка, обуславливая уменьшение объемов предложения за счет выкупа и давая возможность продавцам еще выше задирать цены. При отсутствии экономической основы данный процесс конечен. Причем чем выше будут темпы роста, тем быстрее рынок войдет в период стагнации и начнет рецессировать, поскольку, ударившись о потолок возможностей спроса, ценовая планка начнет сползать вниз, вызывая процесс формирования отложенного спроса.

Краткосрочный прогноз

В ближайшие 1,5-2 месяца наметившиеся тенденции сохранятся. Рынок новостроек останется практически неизменным в разрезе средних цен, тогда как сегмент вторичного жилья продолжит ценовой рост с шагом 2-3% в месяц.

Долгосрочный прогноз

На сегодняшний день реальной поддержкой спроса на жилье является институт ипотеки, развитие которого происходит значительными темпами. На пермский рынок заходят новые операторы, разрабатываются новые программы кредитования с более лояльными условиями, банки отлаживают механизмы взаимодействия с риэлторскими компаниями.

Данный процесс, а также отсутствие пока каких-либо заметных признаков экономической рецессии в обществе, сохранение стабильного уровня заработных плат и даже некоторое увеличение среднего дохода не дадут рынку жилья начать слишком резкий откат. Глобальный ценовой пузырь, надутый за 2006-2008 годы, лопнул еще в 2009-м, новый пока появиться не успел, поэтому в долгосрочной перспективе (2011-2012 гг.), в условиях снижения темпов мирового экономического развития, конъюнктура рынка многоквартирного жилья будет практически неизменна. Хотя негативный фон и будет тянуть рынок к отрицательной коррекции. В периоды сезонной активизации рынка под воздействием психологических ожиданий могут появляться искусственные ценовые микропузыри, которые будут сдуваться в последующие периоды рыночной деактивизации. Общий прирост цен за 2012 год не выйдет за пределы 7-10%.

Материал подготовлен Павлом Новосёловым,

генеральный директор ООО «Профессиональное коммерческое

объединение Риэлторов, Аналитиков, Маркетологов»,

председатель совета директоров Группы Компаний «RAM-group»

| Все статьи: | «Исследования рынка строительных материалов и услуг» (1) >> «Недвижимость» (1) >> |

| Смотрите также: |

Каталог «Недвижимость» >>

Компании «Недвижимость» >> Статьи (2) >> ГОСТы (1) >> Нормативные документы (3) >> ВСН (1) >> Задать вопрос в форуме >> |

Подписка на рассылки >> |

Copyright © 1999-2024 Ваш Дом.Пермь - проект группы "Текарт"

По вопросам связанным с работой портала вы можете связаться с нашей

службой

поддержки или оставить заявку на рекламу.

Политика в отношении обработки персональных данных

Комментарии

(0)